Una reciente resolución judicial volvió a poner el foco en el fraude bancario y en la responsabilidad de las instituciones financieras frente a este tipo de hechos. En el marco de un juicio llevado por Legalfit, el tribunal no solo condenó a un banco por incumplir su deber de cuidado, sino que además ordenó el arresto de su representante legal ante el no pago de la multa impuesta.

Se trata de una medida poco habitual, especialmente cuando involucra a una entidad financiera de gran tamaño como BancoEstado.

Aunque este tipo de órdenes suelen funcionar como un mecanismo de presión legal y no siempre se materializan, su sola dictación marca un precedente relevante.

Este caso permite explicar, con un ejemplo concreto, cómo opera la Ley de Fraudes Bancario, qué ocurre cuando un banco no responde adecuadamente y qué herramientas reales tienen hoy los consumidores para defender sus derechos. A partir de esta sentencia, analizamos el origen del conflicto, la decisión del tribunal y por qué este fallo es relevante para otras personas que han vivido situaciones similares.

El caso de fraude bancario que llegó a tribunales

El caso se originó a partir de una compraventa electrónica aparentemente normal.

La clienta ofrecía un notebook a través de una plataforma digital y fue contactada por un supuesto comprador que indicó que pagaría como empresa. Para concretar la operación, le envió un link de pago.

Al ingresar a ese enlace, terceros lograron acceder a los productos bancarios de la víctima y solicitaron, sin su conocimiento, un crédito de consumo preaprobado por un monto cercano a los seis millones de pesos. El dinero fue abonado en su cuenta sin que ella tuviera claridad sobre su origen.

El supuesto comprador señaló luego que la transferencia se había realizado “por error” y solicitó la restitución del monto. Antes de devolver el dinero, la clienta acudió en reiteradas ocasiones al banco para consultar el origen de esos fondos. Sin embargo, no recibió información clara ni advertencia alguna de que se trataba de un crédito solicitado a su nombre.

¿Qué tipo de fraude sufrió la víctima?

Confiando en la información entregada, la víctima restituyó el dinero. Solo posteriormente quedó en evidencia que había sido objeto de un fraude bancario, quedando con una deuda que nunca solicitó ni autorizó.

Frente a esta situación, de conformidad a lo que corresponde ejecutar en este tipo de casos, la afectada realizó las denuncias correspondientes ante las policías, siguió el proceso ante el Ministerio Público y presentó un reclamo ante el SERNAC como medida adicional. Pese a ello, el banco rechazó el reclamo, argumentando que no se trataba de un fraude, sino de un simple “engaño”.

Este escenario llevó a judicializar el caso. En el proceso, se acreditó que la consumidora no contaba con medios reales para prevenir o detener la operación, y que el acceso a sus productos bancarios se produjo en un contexto que escapaba completamente a su control.

Esa falta de resguardo fue clave para que el tribunal analizara la responsabilidad de la entidad financiera y, finalmente, dictara una sentencia condenatoria.

¿Por qué el tribunal consideró responsable al banco?

El tribunal concluyó que el banco incumplió su deber de cuidado en la prestación de los servicios financieros, una obligación esencial en la relación con sus clientes. En este caso, se acreditó que la entidad no resguardó adecuadamente los dineros ni la seguridad de los productos bancarios de la consumidora.

Uno de los elementos clave fue que terceros lograran acceder a la cuenta y solicitar un crédito de consumo sin que existiera una validación efectiva de identidad. Para el tribunal, este tipo de vulneraciones corresponde a un escenario frente al cual el consumidor no tiene posibilidad real de reacción, lo que configura una falla en el servicio que debe ser asumida por la institución financiera.

También resultó determinante la conducta del banco una vez detectada la anomalía. La clienta acudió reiteradamente a solicitar información sobre el origen de los fondos abonados en su cuenta. Sin embargo, no recibió una explicación clara ni oportuna, ni fue advertida de que se trataba de un crédito solicitado a su nombre. Esa falta de información influyó directamente en que restituyera el dinero, agravando el perjuicio sufrido.

Desde la perspectiva legal, el tribunal sostuvo que el banco no cumplió con los estándares de seguridad exigidos al sistema financiero, los cuales obligan a garantizar que las operaciones solo puedan ser realizadas por personas debidamente autorizadas. Asimismo, se recalcó el deber de resguardar la confidencialidad y la integridad de la información transmitida o procesada a través de sus plataformas.

En este contexto, la sentencia estableció que la entidad financiera actuó con negligencia grave, infringiendo los derechos del consumidor en materia de seguridad, información veraz y protección frente a riesgos previsibles. Esta conclusión fue fundamental para declarar la responsabilidad del banco y dar lugar a la posterior condena.

¿Qué resolvió el tribunal y por qué se dictó una orden de arresto?

La sentencia dictada por el tribunal no solo abordó la responsabilidad del banco en el fraude bancario sufrido por la consumidora, sino que también estableció sanciones concretas ante el incumplimiento de sus obligaciones legales. La resolución incluyó tanto una indemnización económica como una medida de apremio poco común en este tipo de juicios.

Multa e indemnización a favor de la víctima

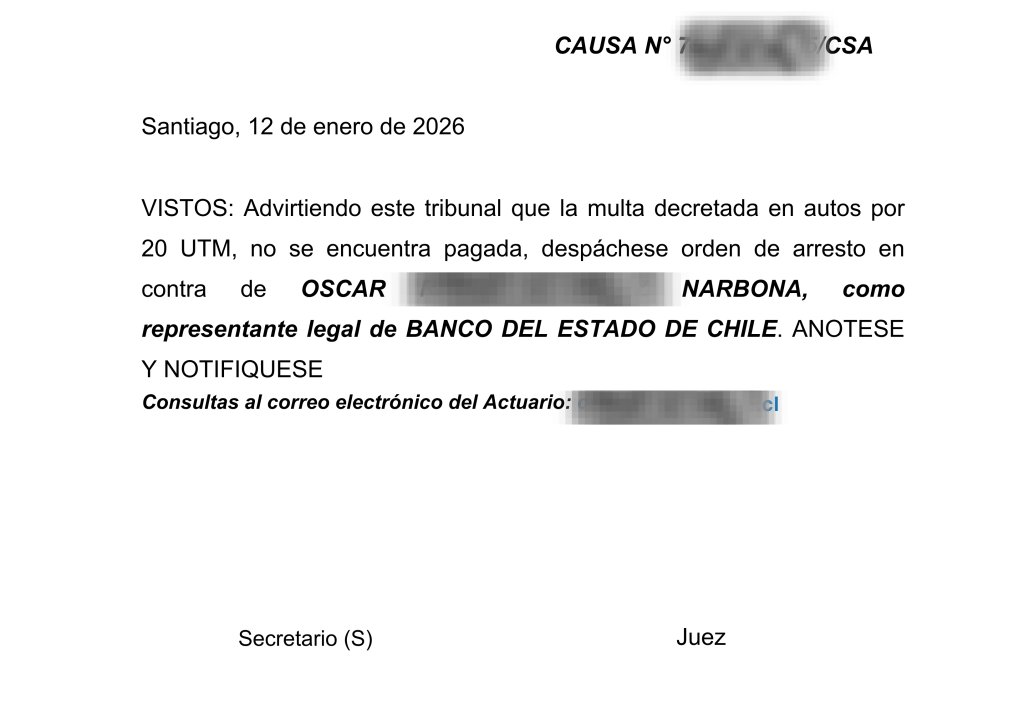

En primer lugar, el tribunal acogió la querella infraccional y condenó al banco al pago de una multa de 20 Unidades Tributarias Mensuales (UTM), aproximadamente $1.390.000, por infringir el artículo 3 letra d) de la Ley 19.496, relativo al derecho del consumidor a la seguridad en la prestación de los servicios.

Junto con ello, se acogió la acción civil indemnizatoria. La sentencia ordenó al banco pagar a la víctima una suma total de $8.380.000, correspondiente a daño emergente y daño moral. Este monto debía ser pagado dentro del plazo legal, debidamente reajustado conforme a la variación del Índice de Precios al Consumidor.

Esta decisión reafirma que, en casos de fraude bancario, no solo procede la sanción administrativa, sino también la reparación integral de los perjuicios sufridos por el consumidor.

Orden de arresto contra el representante legal del banco

La resolución fue más allá. El tribunal dejó expresamente establecido que, si la multa no era pagada dentro del plazo legal, se procedería conforme a lo dispuesto en la Ley N° 18.287, despachándose la orden de reclusión contra el representante legal del banco.

Esta orden de arresto no se dicta como castigo personal, sino como una medida de apremio destinada a forzar el cumplimiento de la sentencia. Según los abogados de Legalfit, se trata de una medida excepcional en juicios contra bancos, ya que lo habitual es que las instituciones paguen la multa antes de llegar a este punto.

Sin embargo, en este caso, el incumplimiento del pago llevó al tribunal a ejercer una de las herramientas más severas que contempla la ley para asegurar que sus resoluciones no queden sin efecto. La sola dictación de esta orden evidencia que las sentencias en materia de protección al consumidor no son meramente declarativas, y que incluso las grandes instituciones financieras pueden enfrentar consecuencias legales relevantes cuando no cumplen lo ordenado por la justicia.

Por qué esta sentencia es relevante para otros casos de fraude bancario

Esta sentencia es relevante porque demuestra que, incluso cuando existe una normativa especial que regula el fraude bancario, los bancos no quedan exentos de responsabilidad si su actuar vulnera los derechos del consumidor. En particular, cuando la institución no entrega información clara, no responde oportunamente o traslada injustamente la responsabilidad a la víctima, se abren otras vías legales de protección.

La Ley del Consumidor como una herramienta clave frente al fraude bancario

El fallo confirma que la Ley de Protección al Consumidor puede operar como una herramienta complementaria y eficaz en este tipo de conflictos. Esto resulta especialmente importante en escenarios donde el banco niega el carácter fraudulento de los hechos o califica la situación como un simple “engaño”, pese a existir fallas evidentes en sus sistemas de seguridad.

Desde una perspectiva práctica, la sentencia refuerza una idea clave: el consumidor no está desprotegido frente a conductas negligentes de las entidades financieras. Cuando se acredita que el banco incumplió su deber de cuidado, que no resguardó adecuadamente los productos bancarios o que no actuó con la diligencia exigida, es posible obtener no solo una sanción, sino también una indemnización por los daños sufridos.

Además, este caso envía una señal relevante al mercado financiero. Las instituciones no solo deben contar con sistemas de seguridad robustos, sino también responder adecuadamente cuando estos sistemas fallan. De lo contrario, se exponen a condenas judiciales y a medidas de apremio que buscan asegurar el cumplimiento efectivo de las sentencias.

Para otras personas que han sido víctimas de fraude bancario, este fallo confirma que judicializar el caso puede marcar una diferencia real, especialmente cuando las respuestas administrativas no ofrecen soluciones concretas. La experiencia demuestra que existen herramientas legales para exigir responsabilidad y protección efectiva frente a este tipo de situaciones.

“Este caso permitió sentar un precedente relevante respecto del derecho que tienen los usuarios de cuentas corrientes cuando son víctimas de fraudes bancarios. Se trata de un derecho que, pese a estar reconocido por la ley, muchas veces es desconocido o cuestionado por las propias instituciones financieras, lo que obliga a las víctimas a recurrir a instancias judiciales para obtener una respuesta y la devolución de su dinero”

Amelia Pérez, abogada de Legalfit y responsable del caso.

Fraude bancario en Chile: qué deben saber hoy los consumidores

El fraude bancario es una realidad cada vez más presente en Chile y afecta a personas en contextos muy distintos. En la práctica, muchos de estos casos no se explican solo por el engaño, sino también por brechas en los sistemas de seguridad de las instituciones financieras, que permiten operaciones que no se ajustan al comportamiento habitual del usuario.

Solicitudes de crédito, transferencias múltiples o movimientos de alto monto en poco tiempo son señales que, en muchos casos, podrían ser detectadas oportunamente. Aunque los bancos han mejorado sus mecanismos de seguridad, las técnicas de los delincuentes avanzan con rapidez, manteniendo un escenario de riesgo permanente para los consumidores.

Denunciar a tiempo y conocer los derechos marca la diferencia

Uno de los errores más frecuentes tras sufrir un fraude bancario es no actuar de inmediato. Denunciar, informar al banco y buscar asesoría legal permite activar las herramientas que la ley contempla para proteger a las víctimas. También es clave entender que este tipo de situaciones no son culpa del usuario, y que existen normas que limitan su responsabilidad frente a fraudes.

Este artículo analiza un caso judicial concreto, que demuestra cómo los tribunales pueden exigir responsabilidades cuando una institución financiera incumple su deber de cuidado. Para quienes buscan una explicación más general sobre qué es el fraude bancario, cómo funciona la normativa y cuáles son los pasos habituales a seguir, pueden revisar nuestro artículo sobre fraudes bancarios en Chile, que complementa lo expuesto en esta sentencia.

Cuando el banco no responde, la ley sí lo hace

Tal como refleja este caso, cuando se acredita que el banco incumplió su deber de cuidado, es posible obtener sanciones e indemnizaciones, incluso frente a instituciones financieras de gran tamaño. Judicializar el conflicto puede marcar una diferencia real, especialmente cuando las respuestas administrativas no entregan soluciones efectivas ni reparan el daño sufrido por la víctima.

Informarse, conocer los derechos y contar con asesoría legal especializada permite enfrentar estos procesos con mayor claridad y respaldo. El fraude bancario puede afectar a cualquier persona, y no debe enfrentarse en soledad ni sin orientación adecuada. Si fuiste víctima de un fraude bancario, en Legalfit podemos evaluar tu caso y acompañarte en las acciones legales necesarias para proteger tus derechos.